Francisco Merino -abogado del Departamento Jurídico de la XVI Dirección Regional Metropolitana Santiago Sur del SII- realizó una charla exclusiva para empresas socias de Chiletec, con el fin de dar una lectura analítica al oficio 2838, emitido el 15 de noviembre pasado, explicando y señalando los alcances e interpretaciones.

Un reciente oficio emitido por el Servicio de Impuestos Internos SII, ha dado que hablar en el mundo corporativo y legal, ya que implica un cambio de criterio que podría aumentar el costo de contratación de algunos servicios estratégicos para las compañías

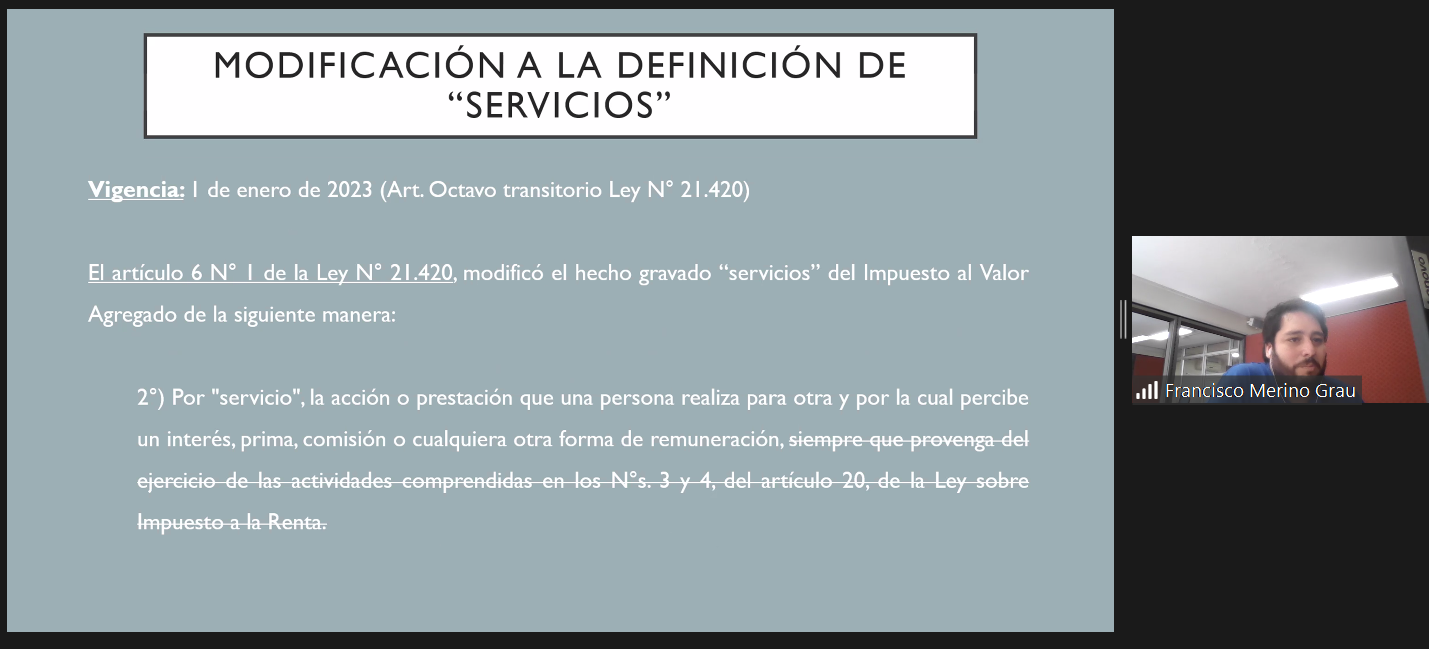

Se trata del oficio ordinario N° 2838, emitido el 15 de noviembre pasado y firmado por el director del servicio, Hernán Frigolett, en respuesta a la consulta de un contribuyente sobre la tributación que aplica sobre el servicio de provisión de personal en tecnologías de la información (TI).

En el documento, el SII establece que dicho servicio está afecto al pago del Impuesto al Valor Agregado IVA, en el marco de la entrada en vigencia el primero de enero del 2023 de la ley que grava a la totalidad de las prestaciones en el país, con excepción de las que sean prestadas por sociedades de profesionales o algunas que estén relacionada con la salud, educación y transporte.

En este contexto, Francisco Merino -abogado del Departamento Jurídico de la XVI Dirección Regional Metropolitana Santiago Sur del SII- realizó una charla exclusiva para empresas socias de Chiletec, con el fin de dar una lectura analítica al oficio en cuestión, explicando y señalando los alcances e interpretaciones.

A través de esta actividad, socios y socias participantes pudieron resolver sus consultas en vivo y aclarar. Dentro de las conclusiones obtenidas destaca el abogado Merino que:

-Los servicios que constituyen agencias de negocios como la provisión de personal, siguen estando gravados con IVA (Oficios NO 5583 de 2003, N° 331 de 2010, entre otros).

Sin embargo, este oficio agrega que las sociedades de profesionales del art. 42 de la LIR, para los efectos DL N° 825, no pueden ejercer una actividad del art. 20 y sus rentas deben estar calificadas del N° 2 del artículo 42 la LIR.

- Los servicios profesionales por regla general estarán gravados IVA, salvo en cuanto se encuentren beneficiados con una exención.

- Diferenciación clara entre el tratamiento tributario de los servicios profesionales prestados por sociedades de profesionales y las demás sociedades, en materia de IVA.

- Importancia Obligación de Registro según Resolución Exenta N° 115 de 2022.

Cabe destacar que, mediante nuestra alianza con el SII, todas las empresas socias de CHILETEC pueden hacer sus consultas relacionadas a una casilla exclusiva en donde recibirán una atención directa y preferencial. Si necesitas contactarte escríbenos a contacto@chiletec.org

Escríbenos y te contactaremos a la brevedad.