¿Qué puedo hacer en caso de tener que enfrentarme a un fraude bancario?, ¿qué pasa con los reclamos ante estos fraudes?, ¿cuáles son las medidas de seguridad que debo tener en cuenta para evitar fraudes en la banca electrónica?, son algunas de las preguntas que busca responder la nota redactada por Alexís Rodríguez, Chief Information Security Officer de ISC, empresa socia de Chiletec.

Transacciones no autorizadas, clonaciones de tarjetas de crédito y débito, además de malversaciones relacionados a medios de pago y con filtraciones de datos bancarios por hackeos son fraudes bancarios cada vez más frecuentes que las personas y empresas tienen que enfrentar, y que pueden convertirse en un verdadero dolor de cabeza.

En muchos casos la entidad financiera hace sentir al cliente que es su responsabilidad, y el cliente se siente señalado como primer sospechoso del fraude. Este enfoque de “responsabilización del cliente” la mayoría de las veces resulta en respuestas no favorables y tiempos muy prolongados para obtener la devolución de su dinero.

Lo que todavía es más grave es que estos hechos están, en algunos casos, relacionados fraudes internos o falta de procedimientos de seguridad en los sistemas de las entidades bancarias. A veces al no tener una respuesta oportuna, las entidades usan la técnica llamada “lavadora”; esta consiste en dar tantas vueltas al cliente con excusas y dilatar en el tiempo la respuesta lo máximo posible, de manera que el cliente se agota, se enoja y en algunos casos, llega a dar el dinero por perdido.

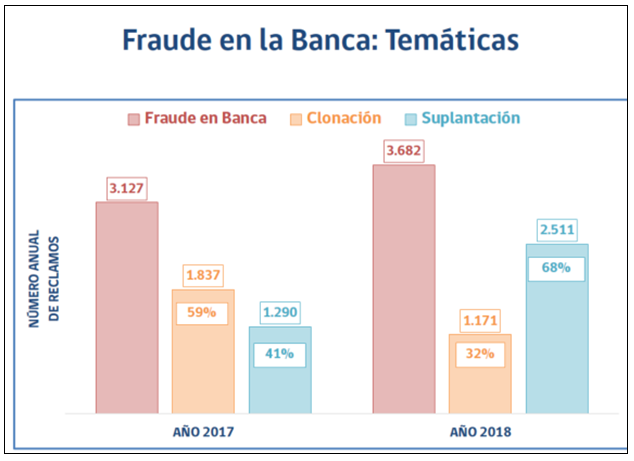

Según el Sernac, en 2018 los fraudes bancarios aumentaron en un 18%, segmentado por las siguientes temáticas.

Un dato interesante para saber cuáles son las posibilidades de tener éxito al hacer un reclamo debido a fraude bancario, es la información que aporta el SERNAC para el Proyecto de ley que modifica la ley N° 20.009, con el que se busca limitar la responsabilidad de los usuarios de tarjetas de crédito por operaciones fraudulentas (realizadas con tarjetas extraviadas, hurtadas o robadas). En uno de sus párrafos informa lo siguiente:

“Del total de reclamos 2018 relacionados con suplantación, un 66% no fueron acogidos y un 25 % sí se acogen. El resto está en tramitación, fue derivado, no procede, no existían antecedentes suficientes para tramitar o no fueron respondidos. En más de 100 reclamos, los consumidores indicaron al SERNAC que habían sido víctimas de transacciones fraudulentas, mediante la aprobación automática de créditos, avances en tarjeta de crédito, utilización de dineros depositados y líneas de crédito, entre otros, por montos que posteriormente eran transferidos a cuentas de desconocidos. Operaciones que los consumidores aseguran no haber efectuado y de las que se enteraron cuando revisaban sus estados de cuentas, y solo en casos aislados, se efectuaron avisos, a sus teléfonos móviles o correos electrónicos”.

De acuerdo con el sitio www.clientebancario.cl es posible seguir una serie de pasos para asegurarse de que el reclamo siga un curso adecuado:

Siempre trate de resolver el problema directamente con la entidad financiera.

Revise la documentación puesta a su disposición, en especial la que esté firmada por usted.

Reúna toda la información relativa a la operación y todas las comunicaciones sostenidas con la entidad en orden a presentar e intentar resolver el problema planteado.

- Como vemos, el primer paso ante un fraude bancario es siempre recurrir a la entidad financiera en que fue realizada la operación que el usuario no reconoce o que detecta como fraudulenta.

- Lo óptimo es que el reclamo se haga de manera presencial, para asegurar que trámite se complete y usted como cliente pueda conocer qué datos se pueden recoger sobre la transacción. Este paso es ineludible, ya que genera un registro de inicio del reclamo, además de que es la entidad financiera es la única que cuenta con todos los antecedentes relacionados con las transacciones.

- Si no encuentra respuesta, puede formular un reclamo a la Comisión para el Mercado Financiero (CMF) de la SBIF, organismo que está trabajando en un proyecto de ley que regula y limita la responsabilidad de los usuarios en casos de robo, hurto, extravío y fraude con tarjetas de crédito, débito y otros medios de pago.

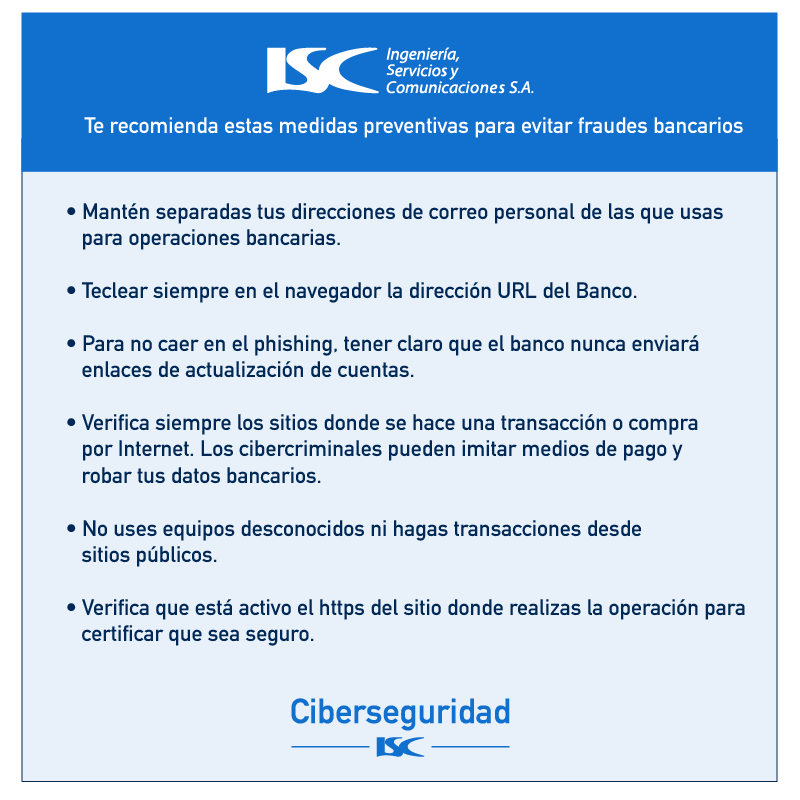

A continuación te dejamos algunas buenas prácticas formuladas por la empresa socia ISC, que ayudarán a estar alejado de los fraudes que cada día nos amenazas en las operaciones digitales:

Nota creada por Alexís Rodríguez, Chief Information Security Officer de ISC, empresa socia de Chiletec.

Escríbenos y te contactaremos a la brevedad.